まずは国民年金から順次

国民年金はいつまで、いくら払えばいいの?

5月31日までは厚生年金に加入しており

6月1日からは国民年金に変更するわけですな

ということは

6月分から誕生日の前月9月までの4か月

17,510円×4か月=70,040円

これを払うことになると窓口に年金課の窓口で確認!

最後の給与は5月21日から31日までの分から諸々(税金や保険料等)引かれ

6月25日に受け取る最後の給与は

多分、この国民年金保険料分ぐらいになるだろうから

右から左にお金は流れていくのね、、、、

付加年金については、iDeCoとの絡みがあるので

この後確認していきますね!

SBIベネフィット・システムにiDeCoについて確認しよう!

私が使っているのはSBI

iDeCo始めたのが2017年5月だから8年たつのね

≪よくある質問≫に、【退社】ってキーワード入力してみました

すると、下記のように

≪会社員→主婦≫

≪会社員→自営業者≫

に2パターン出てきましたよ

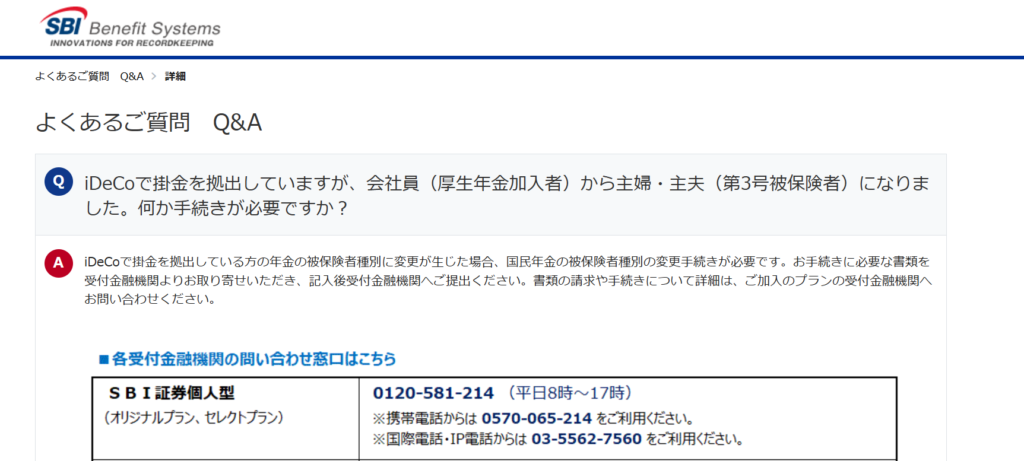

今回、自営業者になるわけではないので、一応 第3号≪主婦≫選択( ´艸`)

と思っていたのですが

私、第1号被保険者になるようですよ

≪扶養≫としてくれる≪配偶者≫(厚生年金の被保険者・第2号被保険者)はおりませんのでね

2号から1号への変更書類の手配をお願いしました

※この書類、退社日前に手に入れておくと、あとがスムーズに進みますよ

書類には金額が変わらなくても≪掛け金≫記入するように指示がありました

※証券会社等の電話番号は念のため各々ご確認くださいませね

また、提出期限は毎月14日締め切りだそうです

退職後となる5月31日以前に出すと

差し戻しとなってしまうので(辞めてないですからね)

必ず、退職後となる≪6月1日から6月14日必着≫となるように

とのことでございましたよ

iDeCoは いつまで拠出できるの?

勤め人であれば、厚生年金払っていれば65歳まで拠出は可能ですが

なんたって、≪無職≫となるわけですからね

60歳まで

※60歳の誕生月の26日に引き落とされて、それが最後となる、、、

6月14日までに提出した書類で7月26日に引落から対応

よって、7月26日から10月26日までの4回新しく指定した掛け金が引き落とされることに!

※私の場合は10月誕生日だから、9月分の掛金(10月26日引落)が最後となります!

詳しくは以下のとおり、SBIベネフィット・システムに載っておりましたので、参考までにどうぞ

60歳以降の拠出が可能となるのは

国民年金の任意加入に加入しているか

会社員・公務員として働く場合は65歳まで可能

私は会社辞めちゃうんだから対象外~

iDeCoの拠出金額はそのまま?

上限金額上げられます!

23,000円(5,000円が下限)が

第1号被保険者だと【68,000円】

ただし、厚生年金から国民年金加入変更時に

国民年金基金や付加年金に入らなければ~という条件付き!

因みに、以前≪付加年金(月400円)≫に加入していたのですよ

この≪付加年金≫2年間受け取れれば元が取れる~とのこと

国民年金や厚生年金の納付状況については

日本年金機構のHPにアクセスし(ログインIDやPWが必要ですよ)

納付状況を確認すると出てきますし

≪ねんきん定期便≫にも記載されてます

因みに、付加年金は?

参考までに

付加年金と国民年金基金のWでの併用はできませんが

付加年金とiDeCoの併用

国民年金基金とiDeCoの併用は可能

ただし、併用する場合には掛金の上限額に注意してくださいね

付加年金の保険料と合わせて月額68,000円が上限なので、

私の場合は付加年金に加入して保険料を月額400円納付するとiDeCoの掛金上限額は月額67,000円となるのです

(iDeCoの掛金は1,000円単位で設定するので67,600円とはならないと、、、)

結論

これらにより

iDeco満額68,000円を拠出し

400円なのに1,000円差し引かれる付加年金には加入しないとしました

確定申告時、控除される金額(所得税控除額)が減るのは避けたいのでね

よって、68,000円×4か月=272,000円

この金額が所得税控除額に加算されれば

確定申告時還付が増えるし

来年の住民税が減る!!!

↑住民税が減る~が後々重要になると思っておりますのでね

収入無いのに、後追いで来る、避けられない納税を

少しでも減らしておきたい!

それにしても、関連を手繰り寄せていかないと着地できないなんて、、、

もっとシンプルにしてくれないかな、、、なんて思ったりして

iDeCoは いつからなら貰えるの?

ふつうは10年以上積んで、60歳から受け取れるiDeCoですが

なにぶん始めたのが51歳後半、、、10年って60歳過ぎちゃう

無理やん!

結果として、61歳の誕生日の2週間前に各種書類が届くとのこと

一括受取(一時金)か(毎月手数料とられながら最長75歳まで預けて置けるけど)

年金受取か(5年以上20年以下で設定可能)

一部一括残り年金か、を決められるようです

一括受取時の税金は?!

ニュースで聞くのは≪5年問題≫と≪10年問題≫

iDeCoと退職金、どちらを先にもらうか問題、とでも言い換えればいいのでしょうかね

皆さんが悩まれるのはこの点でしょう

第一段階として

今回は退職金が無いので

5年問題、10年問題は引っかかってきませんでした

なのに、私は≪19年問題がありますので、確認してください≫と言われてしましました

実は、2015年に小規模企業共済の共済金を受け取っていたのですよ

そのため、電話対応したSBI~の方から上記のように言われたわけで、、、

小規模企業共済の共済金を受け取った後

19年以内にiDeCoの一時金を受け取ると

両方の受取額を合算して

退職所得控除が適用される、、、、、とかとか

ここまで調べて、こりゃ困ったことになったと思い

当時2015年の小規模企業共済支払通知書を探し出し

これを片手に税務署に電話で質問してみましたよ

※残しておいて、且つ見つけられた自分を誉めてあげたい!

結果!就業が被っていない(空白期間もある)ので、問題ないとなりました

※被っていたらその期間を差し引いて計算しなきゃだそうな

退職所得控除対象となるのは、8年+5か月となり、切り上げて9年計算

国税庁のHPに以下の記載がございます

参考までに

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

これらを基に計算すると

9年×40万円=360万円 が退職所得控除対象金額となります

※現時点までのiDeCo積立金額は約300万円

控除上限金額360万円-300万円=60万円

先ほど算出した27.2万円と5月までの積立額23,000円×5か月=115,000円で合計387,000円となり

60万円より少ないので、無事無税となりますな

やっと着地だ!!

これでiDeCo61歳一括受取 無税確定!(だと思う、、、だといいな、合ってるよね?!)

年金として受け取ると、その分諸々課税対象になる可能性もあり、

私の場合は控除される一括がお得!

検証終了

いろいろ検討することも多かったのですが

落としどころが見つかってよかったです

さてと、次はちょっと寄り道して

退職に至るまでのあれこれ 書いてみますね

それでは、よしなに~